Banca centrală explică ⟩ Modul în care este implementată politica monetară se schimbă la BCE. Ce înseamnă asta?

Un sistem monetar poate funcționa în două moduri: într-un deficit de lichiditate („sistemului îi lipsesc bani”) sau într-un surplus de lichiditate („sistemul are un surplus de bani”). Ambele sisteme au fost utilizate în zona euro în momente diferite.

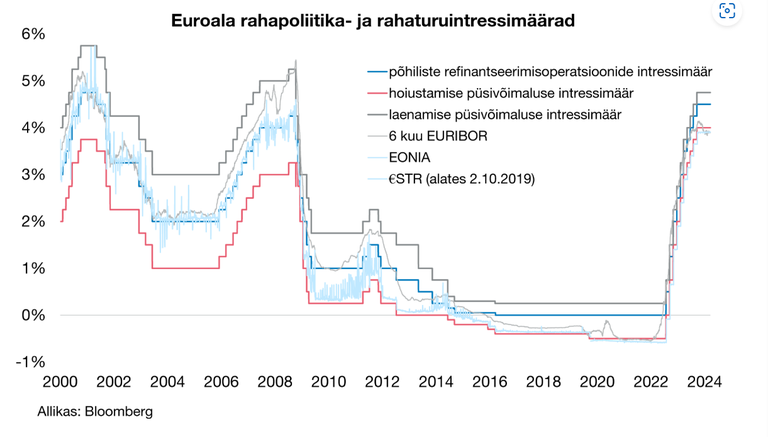

Până la criza financiară din 2008, lichiditatea din zona euro era gestionată în așa fel încât sistemul monetar era „puțin lipsit de bani”, iar băncile comerciale au fost nevoite să împrumute acești bani lipsă de la banca centrală. În cazul unui deficit de lichiditate, cea mai importantă rată a dobânzii era rata la care banii puteau fi împrumuți de la banca centrală (rata de împrumut, sau așa-numita Rată a Operațiunilor Majore de Refinanțare, MRO). În jurul acestei dobânzi au fluctuat și ratele dobânzilor de pe piața monetară interbancară (EONIA, Euribor). Regimul deficitului de lichiditate mai este numit și coridorul ratei dobânzii, deoarece ratele dobânzilor de pe piața monetară interbancară fluctuează între ratele de depozit și cele ale creditelor, rămânând mai mult sau mai puțin la mijlocul coridorului, adică rata operațiunilor majore de refinanțare (MRO).

În 2008, pe măsură ce efectele crizei financiare s-au atenuat, în țările occidentale a început o nouă eră în banca centrală: băncile centrale au început să adauge lichidități pe piață sau să „tipărească bani” în limba vernaculară. Aceasta înseamnă achiziționarea activă a diverselor active financiare pentru a crește masa monetară. În acest fel, au fost susținute piețele bancare și financiare. Ca urmare, bilanţurile băncilor centrale s-au umflat. Sumele mari de achiziții au menținut la un nivel scăzut ratele dobânzilor la obligațiunile pe termen lung chiar și într-un moment în care nivelul ratelor dobânzilor pe termen scurt era atât de scăzut încât nu mai era rezonabil să le mai scadă.

Cu toate acestea, cumpărarea de obligațiuni sau tipărirea banilor are consecințe. Masa monetară a crescut într-o asemenea măsură încât au rămas „bani rămase” în domeniul bancar. De aceea, banca comercială, care până acum împrumuta bani de la banca centrală, s-a transformat în schimb de la împrumutat la deponent. În cele din urmă, prea mulți bani emiși pentru a cumpăra obligațiuni s-au întors în depozitele băncii centrale, deoarece sistemul monetar avea exces de lichiditate. Prin urmare, cel mai important lucru este rata dobânzii la depunerea fondurilor la banca centrală (așa-numita rată a dobânzii pentru opțiunile de depozit permanent), care afectează și ratele dobânzilor Euribor care afectează debitorii estonieni.

„Creator. Amator de cafea. Iubitor de internet. Organizator. Geek de cultură pop. Fan de televiziune. Mândru foodaholic.”